*źródło: GUS, PARP dane za 2022 r.

Czynniki zewnętrzne i zdarzenia losowe, np. pożar, zalanie, wiatr, przepięcie, uderzenie pioruna

Mogą spowodować poważne straty materialne i finansowe przedsiębiorstwa, np. narzędzia lub maszyny mogą ulec awarii lub zostać zniszczone.

Włamania, kradzieże i dewastacje, także z placu budowy i z pojazdów

Mogą powodować straty finansowe oraz zakłócić funkcjonowanie przedsiębiorstwa, np. kradzież narzędzi i materiałów budowlanych spowoduje przestój w pracach budowlanych.

Uszkodzenia w trakcie wykonywania usługi i roszczenia z nimi związane

Mogą narazić przedsiębiorcę na konsekwencje finansowe, jeśli konieczna będzie wypłata rekompensaty, np. za uszkodzenie klatki schodowej przy remoncie mieszkania albo za zalanie przy wymianie instalacji.

Zniszczenie mienia osób trzecich podczas prowadzenia prac budowlano-montażowych

Mogą narażać przedsiębiorcę na konieczność pokrycia strat, które poniósł właściciel uszkodzonego mienia, np. za przypadkowe uszkodzenie powierzonej do montażu umywalki.

Wypadki pracowników przy pracy

Mogą prowadzić do uszkodzenia ciała i związanych z tym trwałych uszczerbków na zdrowiu, np. w wyniku porażenia prądem, upadku z wysokości, nieumiejętnego użycia narzędzia przez pracownika.

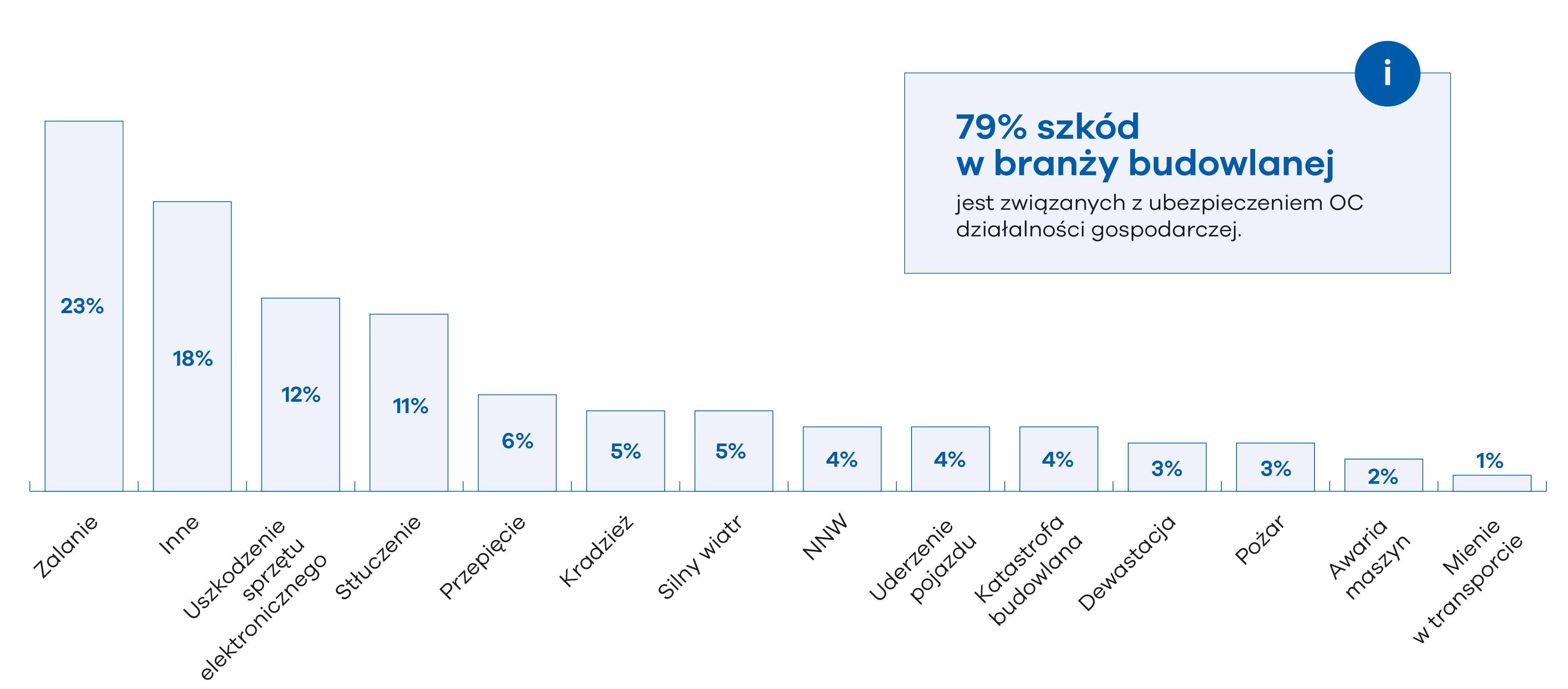

Pozostałe przyczyny szkód w UNIQA w branży budowlanej (w 2023 r.)*

* źródło: statystyki wewnętrzne UNIQA

Wybrane zdarzenia w Polsce w 2022 r.**

** źródło: dane Państwowej Straży Pożarnej

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

W trakcie rozmowy poinformuj klienta o korzyściach związanych z posiadaniem ubezpieczenia. Podkreśl, że polisa pozwoli mu pokryć straty, które zostały objęte zakresem ubezpieczenia i nie podlegają wyłączeniu, a które wynikają ze szkody i pomoże przywrócić funkcjonowanie działalności. To z kolei zapewni ciągłość prowadzenia biznesu i zniweluje zagrożenie odejścia klientów.

Zbierz informacje, niezbędne do przygotowania dobrej oferty ubezpieczeniowej, przed spotkaniem lub w czasie rozmowy z klientem.

Na początku rozmowy spróbuj ustalić, czy klient ma lub miał ubezpieczenia, a jeśli tak, to jakie. Warto wiedzieć, jakie są jego dotychczasowe doświadczenia z ubezpieczeniami, aby skutecznie pokonać ewentualne obiekcje klienta i rozwiać wszelkie wątpliwości niezbędne do podjęcia decyzji.

Jeśli klient ma złe doświadczenia z ubezpieczeniem, wątpi w jego skuteczność lub ma inne wątpliwości, przedstaw mu fakty i przykłady.

Wspomnij także o zaletach ubezpieczenia małych i średnich firm w UNIQA, które są ważne dla tej branży

Przedsiębiorca prowadzi prace wykończeniowe w nowym, niezamieszkałym jeszcze domu. Jego pracownicy pozostawili w tym domu na weekend narzędzia. Niestety w poniedziałek okazało się, że narzędzia zostały skradzione przez nieznanych sprawców, którzy włamali się do budynku. Narzędzia były ubezpieczone w UNIQA, również poza miejscem ubezpieczenia wskazanym w polisie (bazie klienta). Ubezpieczenie pokryje koszt zakupu nowego sprzętu.

Przedsiębiorca wygrał przetarg na budowę kanalizacji na terenie jednej z gmin w Polsce. Zweryfikował plany rozmieszczenia instalacji podziemnych. Mimo tego w czasie prac koparka uszkodziła instalację światłowodową, która biegła wzdłuż drogi, gdzie były prowadzone prace. Umowa ubezpieczenia obejmowała ochronę na wypadek szkód wyrządzonych w instalacjach podziemnych. Gdy firma telekomunikacyjna zgłosi roszczenie finansowe, pokryje je UNIQA.

By zbudować relację z klientem, możesz również zapytać: