Sprzedaż detaliczna to sprzedaż towarów lub usług (stacjonarna lub na odległość) realizowana w ilościach

odpowiadających potrzebom indywidualnych nabywców. Ze względu na liczbę sklepów detalicznych branża ta ma

ogromny potencjał ubezpieczeniowy.

To bardzo istotny sektor gospodarki, który wpływa na codzienne życie konsumentów.

Wiele sklepów to placówki stacjonarne, które działają lokalnie. Jednak coraz więcej przedsiębiorców

dywersyfikuje działalność - świadczą dodatkowe usługi i rozwijają sprzedaż online.

Zgodnie z danymi GUS branża handlu detalicznego odgrywa znaczącą rolę na rynku pracy, a pracownicy handlu

to liczna grupa zawodowa. Są bardzo ważni dla efektywnego funkcjonowania przedsiębiorstw w tym sektorze.

Branża zmienia się dynamicznie przez wzrost technologiczny i preferencje konsumentów.

Dane liczbowe*

326 000

sklepów prowadzi

260 000

przedsiębiorców

2,2 mln

osób pracuje w tej branży

1185,5 mld zł

sprzedaż detaliczna

w cenach bieżących w 2022 roku

18,5% r/r

wzrost sprzedaży

detalicznej w 2022 roku

do 100 m2

powierzchni mają sklepy stanowiące 37,5%

wszystkich sklepów

70%

wartości sprzedaży realizowane jest w sklepach

o powierzchni do 100 m2

43%

placówek oferuje różnorodny asortyment, 22%

towary ogólnospożywcze, a 9,9% odzież

10% r/r

wzrost liczby sklepów z artykułami spożywczymi

w 2022 roku

*źródło: opracowanie własne na podstawie

danych GUS za 2022 r.

Na co warto zwrócić uwagę

Większość sklepów to

małe biznesy, często prowadzone przez samych właścicieli, którzy zatrudniają

maksymalnie kilka osób.

Najczęściej sklepy mają charakter lokalny, nie są zrzeszone w większej sieci, a ich oferta jest odpowiedzią

na potrzeby lokalnej społeczności.

Największe obroty notują sklepy sprzedające żywność, produkty farmaceutyczne, kosmetyki, odzież i obuwie.

Bardzo dynamicznie rozwija się również handel w internecie, a przedsiębiorcy chętnie dywersyfikują swoją

dystrybucję.

Udział e-commerce w całości handlu detalicznego stale rośnie, jednak klienci w Polsce nadal cenią sobie

możliwość kupowania w sklepach stacjonarnych.

Sklep często pełni równocześnie inne funkcje poza handlową, np. przyjmuje i wydaje paczki kurierskie,

dystrybuuje losy na loterię czy prowadzi drobne usługi w postaci np. przeróbek krawieckich.

Choć nadal popularne są płatności gotówkowe, większość sklepów wyposażona jest w terminale płatnicze.

W sklepach znajdują się też kasy fiskalne i inne urządzenia elektroniczne, np. terminale do nadawania

przesyłek, czytniki i rejestratory.

Kim jest właściciel**

Bardzo często właściciele sklepów sami zajmują się swoim biznesem od początku do końca: zaopatrują w towar,

stają za kasą, sprzątają, płacą dostawcom.

Jeśli zatrudniają pracowników, czują się za nich odpowiedzialni, chcą o nich zadbać.

Przedsiębiorcom bardzo doskwiera nieprzewidywalność otoczenia politycznego i gospodarczego, np. zmienność

przepisów i ich duże skomplikowanie, wysoki wymiar obciążeń finansowych i podatków. Wpływa to negatywnie

na ich nastroje oraz poziom satysfakcji z prowadzonego biznesu.

Jednak bardzo cenią swobodę, jaką daje prowadzenie własnej działalności, nie chcą z niej rezygnować, zależy

im na przetrwaniu i rozwoju. Starają się być „dzielni”.

Część z nich nie ma świadomości zagrożeń typowych dla tej branży. Są jednak otwarci na rozmowę o tym, aby

poznać sposoby, jak zapobiec skutkom takich zagrożeń.

**źródło: Badanie Ipsos dla UNIQA, lipiec

2023

Ryzyka typowe dla branży

Rodzaje ryzyk

Czynniki

zewnętrzne i zdarzenia losowe, np. pożar, zalanie, wiatr, przepięcie, uderzenie pioruna

Mogą spowodować poważne straty

materialne i finansowe, np. pęknięta rura może zalać sklep i uszkodzić towar.

Włamania,

kradzieże i dewastacje

Mogą powodować straty finansowe oraz

zakłócić normalne funkcjonowanie sklepu np. uszkodzone drzwi zewnętrzne uniemożliwią korzystanie ze

sklepu.

Ryzyka wynikające z odpowiedzialności związanej z oferowaniem produktów

Mogą spowodować np. zatrucia

mrożonkami, spowodowane niewłaściwym ich przechowywaniem.

Wypadki

pracowników przy pracy

Mogą prowadzić do uszkodzenia ciała i

związanych z tym trwałych uszczerbków na zdrowiu.

Urazy

klientów związane z korzystaniem z infrastruktury sklepu

Mogą spowodować np. złamanie nogi po

upadku na śliskiej podłodze czy oblodzonym chodniku przed sklepem.

Ryzyko wystąpienia niektórych

zdarzeń można minimalizować przez stosowanie środków bezpieczeństwa np. alarmy, monitoring, znaki

ostrzegawcze, szkolenia BHP. Można się także zabezpieczyć poprzez odpowiednie ubezpieczenie dla biznesu i

pracowników.

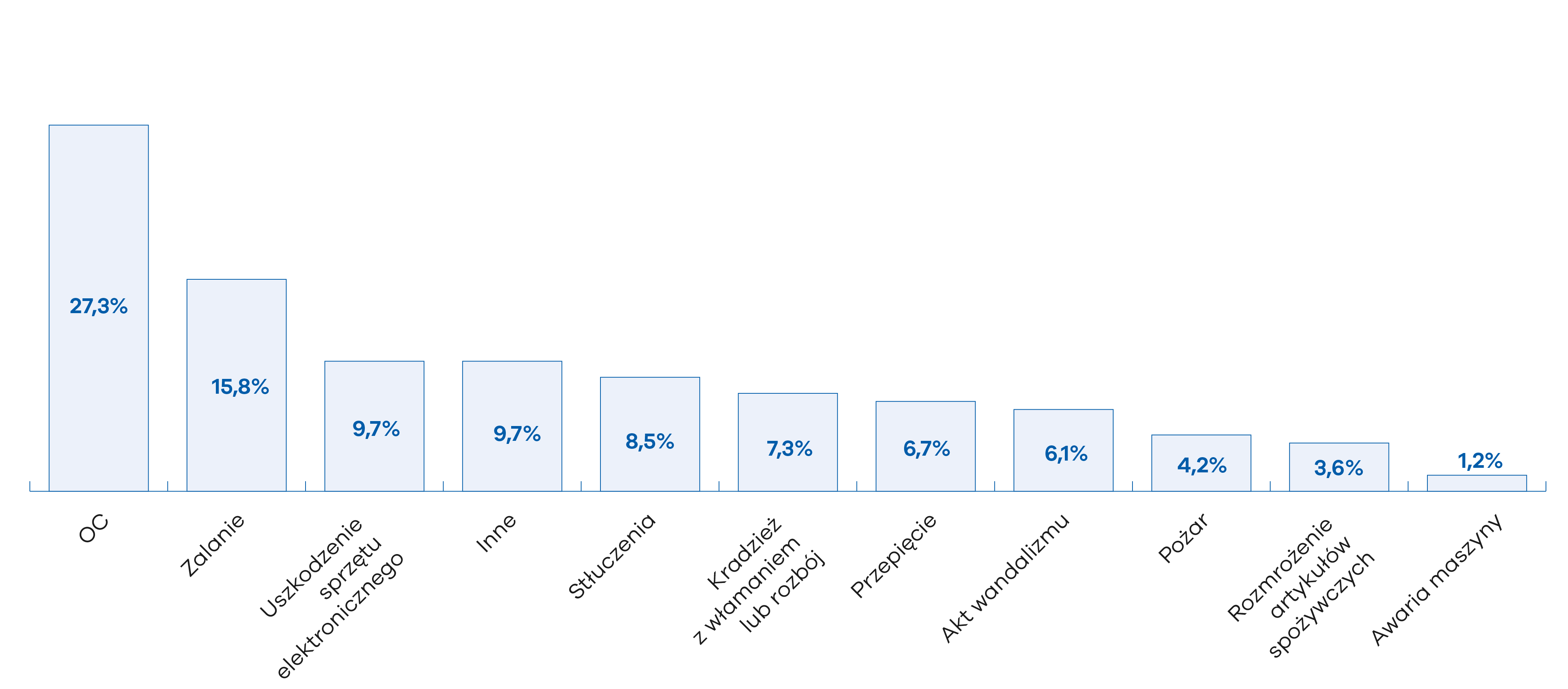

Dane liczbowe

Przyczyny szkód w UNIQA w branży

sprzedaż detaliczna (w 2022 r.)*

Klient poślizgnął się w sklepie na świeżo umytej podłodze. Upadając uderzył ręką o regał z

napojami. W sklepie nie postawiono tabliczki ostrzegawczej.

Klient złamał rękę, doznał urazów, konieczne było m. in. zszycie ran po szkle. Trafił do szpitala,

gdzie był leczony kilka dni. Z powodu obrażeń nie pracował przez dwa miesiące, więc stracił część

dochodów.

Klient wystosował roszczenie przeciwko właścicielowi sklepu na prawie 27 000 zł. Domagał się

pokrycia kosztów leczenia, rehabilitacji i utraty dochodów. Argumentował, że przyczyną wypadku i jego

obrażeń było zaniedbanie pracownika sklepu. Właściciel sklepu miał ubezpieczenie swojego biznesu

w UNIQA - polisa pokryła całość roszczeń klienta.

W sklepie z artykułami dla zwierząt doszło do awarii instalacji wodno-kanalizacyjnej. Została

zalana część sklepu, gdzie przechowywano suchą karmę i akcesoria.

Worki z karmą dla zwierząt zostały zniszczone lub stały się niezdatne do sprzedaży w wyniki kontaktu

z wodą. Także zabawki, materace i posłania dla zwierząt nie nadawały się do sprzedaży. Sklep został

czasowo zamknięty, aby naprawić pękniętą rurę, wyremontować sklep i usunąć uszkodzone towary, co

spowodowało kolejne straty finansowe.

Właściciel poniósł straty w wysokości 17 300 zł związane z przerwą w działalności, uszkodzeniem

towaru i koniecznym remontem. Miał polisę ubezpieczeniową w UNIQA, w ramach której skorzystał z usług

assistance przy likwidacji awarii, usuwania jej skutków, a także uzyskał odszkodowanie za poniesione

straty. Dzięki kompleksowemu wsparciu właściciel szybko wznowił działalność i otworzył sklep dla

klientów.

Właścicielka w lecie wystawiała przed sklepikiem spożywczym parasole i stoliki z krzesłami dla

klientów. Nie były przymocowane do podłoża. Gwałtowny wiatr przewrócił stolik, a ten potoczył się i

uderzył w zaparkowany w pobliżu samochód.

Stolik porysował lakier na boku auta.

Właściciel samochodu zwrócił się do właścicielki sklepu o zwrot kosztów naprawy lakierniczej w

wysokości 3400 zł.

Ubezpieczenie w UNIQA, które miała właścicielka sklepu, pokryło w całości to roszczenie.

W sklepie z odzieżą pracownicy układali zapasy towaru na półkach w magazynie, używając drabiny.

Jeden z pracowników stracił równowagę i spadł. Upadając, wypuścił z rąk karton z ubraniami, który

zranił w skroń drugiego pracownika, a ten przewrócił się i trafił przedramieniem w metkownicę, leżącą

na podłodze.

Pierwszy pracownik miał wstrząs mózgu oraz ranę na głowie. Drugi złamał rękę i silnie się potłukł.

Obaj wymagali pomocy medycznej i byli hospitalizowani.

Ponieważ właściciel sklepu ubezpieczył swoich pracowników od następstw nieszczęśliwych wypadków,

poszkodowani pracownicy otrzymali odszkodowanie w łącznej wysokości 4200 zł.

Kwota

wypłaconego odszkodowania

4200 zł

Sugerowany zakres ochrony

Mienie

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

budynek, lokal, budowle, w których prowadzony jest sklep

wyposażenie

sklepu (np.

regały, lodówki, w których przechowywany jest towar)

nakłady

inwestycyjne poniesione na dostosowanie budynku lub lokalu do potrzeb

funkcjonowania sklepu

środki

obrotowe czyli towary przeznaczone do sprzedaży

wartości pieniężne (gotówka,

inne znaki pieniężne np. bilety, karty przedpłacone)

zdarzenia

losowe i zjawiska atmosferyczne, w tym w szczególności zalania, silny wiatr,

powódź i inne zdarzenia pogodowe

ubezpieczenie

mienia od pożaru i innych zdarzeń losowych albo od wszystkich ryzyk

włamania,

rozboje

ubezpieczenie

mienia od kradzieży z włamaniem, rozboju, w tym zwrotu kosztów napraw

zabezpieczeń antywłamaniowych

rozmrożenie

produktów przechowywanych w lodówkach, chłodniach

ubezpieczenie

środków obrotowych na wypadek utraty przydatności do użycia w wyniku

podwyższenia się temperatury w urządzeniu chłodniczym

uszkodzenie

towaru w transporcie, przewożonego np. z hurtowni, ale również takiego, który

został już sprzedany, a sprzedawca dowozi go na miejsce wskazane przez

kupującego (np. składy budowlane, sklepy ze sprzętem AGD)

ubezpieczenie

mienia w transporcie

umyślne zniszczenie w sklepie czyli dewastacje, w tym zniszczenie

elewacji, witryn itp.

poprzez graffiti

ubezpieczenie mienia od

aktów dewastacji, w tym graffiti

ubezpieczenie

stałych elementów szklanych od stłuczenia

zamieszki,

strajki i rozruchy, które odbywają się w okolicach sklepu i mogą powodować

uszkodzenia oraz straty

ubezpieczenie mienia od

zamieszek, strajków i rozruchów społecznych

przepięcia

i uszkodzenie urządzeń, instalacji elektrycznych w sklepie

ubezpieczenie

mienia od przepięć, zarówno tych, które są efektem wyładowań atmosferycznych,

jak i zmian napięcia w sieci

sprzęt elektroniczny (np. laptopy, kasy fiskalne, czytniki, smartfony)

uszkodzenie sprzętu elektronicznego, w tym ochrona na wypadek jego

niewłaściwej obsługi (upuszczenie, zalanie cieczą), awarii, czy szkód elektrycznych

ubezpieczenie sprzętu elektronicznego od wszystkich ryzyk

Odpowiedzialność cywilna

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

odpowiedzialność cywilna, gdy sprzedawca lub jego pracownik wyrządzi szkodę osobową lub rzeczową

szkody osobowe lub rzeczowe poniesione przez klientów w sklepie (np.

poślizgnięcie się na mokrej, oblodzonej powierzchni, upadek regału, wejście w nieoznakowaną

witrynę)

szkody osobowe wyrządzone przez produkt (kamień w pieczywie, zatrucia

pokarmowe), jeśli sprzedawca prowadzi wyrób własny lub jest importerem towarów, ale także gdy

niewłaściwie przechowuje towary

ubezpieczenie odpowiedzialności cywilnej za produkt

szkody osobowe wywołane przez salmonellę lub inną chorobę zakaźną

ubezpieczenie odpowiedzialności cywilnej za przeniesienie chorób

zakaźnych

szkody osobowe

poniesione przez pracowników w wyniku wypadków przy pracy

szkody osobowe lub rzeczowe wyrządzone pojazdem, uszkodzenia, kradzież

pojazdu, jeśli sprzedawca użytkuje pojazd

ubezpieczenia komunikacyjne

ubezpieczenia życia i zdrowia przedsiębiorcy oraz

pracowników

uszczerbki na zdrowiu, poważne zachorowania, śmierć

ubezpieczenia życia i zdrowia przedsiębiorcy oraz pracowników

sytuacje kryzysowe podczas podróży zagranicznej i

wypoczynku

konieczność pokrycia kosztów leczenia za granicą, uzyskania pomocy

assistance, uszkodzenie lub kradzież bagażu, wyrządzenie szkody u innej osoby lub np. w hotelu

ubezpieczenie turystyczne

Skuteczna rozmowa sprzedażowa

W

trakcie rozmowy poinformuj klienta o korzyściach związanych z posiadaniem ubezpieczenia. Podkreśl, że polisa

pozwoli mu pokryć straty, które zostały objęte zakresem ubezpieczenia i nie podlegają wyłączeniu, a które

wynikają ze szkody i pomoże przywrócić funkcjonowanie działalności. To z kolei zapewni ciągłość prowadzenia

biznesu i zniweluje zagrożenie odejścia klientów.

Przygotowanie do rozmowy z klientem

Zbierz informacje, niezbędne do przygotowania dobrej oferty ubezpieczeniowej, przed spotkaniem lub w

czasie rozmowy z klientem.

Jaki

rodzaj towaru sprzedaje dany sklep (artykuły spożywcze, materiały ogrodnicze, odzież, itd.) i jaka

jest skala sprzedaży (mały sklep, duży salon)?

Zakres ochrony i sumy ubezpieczenia należy dopasować do

konkretnych cech,

potrzeb i wymagań klienta.

Czy

oprócz podstawowej działalności sklep oferuje też inne usługi, np. prowadzi wyrób własnych

towarów, przyjmuje i wydaje przesyłki kurierskie, itp.?

Pamiętaj, aby uwzględnić wszystkie rodzaje działalności

przy ustalaniu zakresu ubezpieczenia, a także zamieścić je w ofercie i polisie.

Czy to

popularny sklep, od kiedy jest na rynku, czy biznes się rozwija, itp.?

Te informacje pozwolą poznać sytuację klienta i dopasować

ochronę ubezpieczeniową do jego aktualnych potrzeb, np. klient może planować

rozwój biznesu i wynajęcie dodatkowej powierzchni lokalowej.

Czy

klient zatrudnia pracowników?

Jeśli przedsiębiorca zatrudnia pracowników, to odpowiednio

dobrane ubezpieczenie może pomóc w szybszym powrocie pracownika do zdrowia i pracy.

Czy

klient wynajmuje budynek lub lokal czy też należy on do niego? Czy klient prowadzi

działalność w jednym czy kilku miejscach? Jak wyglądają te lokalizacje, jakie jest ich

otoczenie i sąsiedztwo np. bliskość rzeki, wysokich drzew lub masztów? Jaki jest ich stan

techniczny i konstrukcje obiektów? Jakie są zabezpieczenia przeciwpożarowe i

przeciwkradzieżowe?

Odpowiedzi na te pytania pozwolą Ci zebrać niezbędne

informacje do przygotowania oferty i wyliczenia składki.

Prowadzenie rozmowy z klientem

Na

początku rozmowy spróbuj ustalić, czy klient ma lub miał ubezpieczenia, a jeśli tak, to jakie. Warto

wiedzieć, jakie są jego dotychczasowe doświadczenia z ubezpieczeniami, aby skutecznie pokonać ewentualne

obiekcje klienta i rozwiać wszelkie wątpliwości niezbędne do podjęcia decyzji.

Czy

klient jest otwarty na ochronę ubezpieczeniową i widzi potrzebę jej posiadania lub

kontynuacji?

Które z

elementów ochrony są dla klienta najistotniejsze? Na nich buduj prezentację oferty np. jeśli ważna

jest ochrona przed zalaniem, to zapewnij klienta, że w ramach ubezpieczenia mienia od pożaru i

innych zdarzeń losowych będzie miał pokrycie szkód związanych z zalaniem, a usługi z pakietu

assistance zapewnią natychmiastowe wsparcie po wystąpieniu szkody.

porównaj składkę

ubezpieczeniową z czynszem i zaproponuj raty (tak jak w przypadku czynszu), zapewnij

go, że będzie otrzymywał przypomnienia o kolejnych płatnościach i przedłużeniu polisy.

Wspomnij także o zaletach ubezpieczenia małych i średnich firm w UNIQA, które są ważne dla tej branży

szeroki zakres ochrony mienia już w podstawowym wariancie ubezpieczenia, w tym m.in. zwrot kosztów

dodatkowych po szkodzie, utrata przydatności do spożycia środków obrotowych w wyniku podwyższenia się

temperatury w urządzeniu chłodniczym, zwrot kosztów najmu lokalu zastępczego

Niewielki sklep spożywczy działający na wsi.

Niestety zdarzają się tam wyłączenia prądu, zwłaszcza w ciepłych, letnich okresach. Może to

prowadzić do rozmrożenia produktów przechowywanych w lodówkach, zamrażarkach. Artykuły spożywcze są

wtedy do wyrzucenia. Dzięki ubezpieczeniu utraty przydatności do spożycia środków obrotowych w

wyniku podwyższenia się temperatury w urządzeniu chłodniczym to UNIQA pokryje straty finansowe,

które wynikną z takiego zdarzenia.

brak zasady proporcji przy niedoubezpieczeniu mienia – odszkodowanie nie zmniejsza się w wyniku

rozbieżności pomiędzy sumą ubezpieczenia oraz wartością przedmiotu ubezpieczenia

automatyczna ochrona ubezpieczeniowa dla nowych inwestycji oraz nowych lokalizacji (do 30 dni, do 200

000 zł)

automatyczny wzrost sumy ubezpieczenia (o 20% SU, do 100 000 zł) dla środków obrotowych w okresach

zwiększonej świątecznej sprzedaży

Standardową praktyką w prowadzeniu

działalności handlowej jest zwiększenie stanu zatowarowania w sklepie w okresach przed i

świątecznych, kiedy klienci kupują więcej. Dotyczy to zwłaszcza sklepów spożywczych, ale również

odzieżowych, ze środkami higienicznymi, upominkami. Jeśli dojdzie np. do pożaru w okresie przed

świętami Bożego Narodzenia, Wielkanocą, może okazać się, że suma ubezpieczenia wskazana dla środków

obrotowych w polisie, będzie niewystarczająca do pokrycia powstałych strat. Z pomocą przychodzi

rozwiązanie stosowane przez UNIQA, dzięki któremu suma ta w okresach zwiększonej świątecznej

sprzedaży zwiększa się automatycznie (bez konieczności aneksowania polisy) o 20% jej wartości, nie

więcej niż o 100 000 zł.

możliwość ubezpieczenia sprzętu elektronicznego do 10 lat od daty produkcji; dla sprzętu przenośnego

standardowy zakres terytorialny ochrony to teren Europy, nie wymagamy załączenia do polisy wykazu sprzętu

w ubezpieczeniu odpowiedzialności cywilnej ochrona na wypadek szkód wyrządzonych w najmowanych

nieruchomościach, podczas podróży służbowych, szkód seryjnych tj. spowodowanych tą samą przyczyną, zwrot

kosztów obrony sądowej – jako standardowy zakres ochrony

Część sklepów działa w najmowanych lokalach.

Dotyczy to zwłaszcza sklepów w galeriach czy centrach handlowych. Prawie zawsze w takiej sytuacji od

przedsiębiorcy wymagana jest polisa ubezpieczenia odpowiedzialności cywilnej najemcy na wypadek

szkód, jakie może on wyrządzić w najmowanym lokalu. UNIQA uwzględnia taką ochronę w standardowym

zakresie ubezpieczenia odpowiedzialności cywilnej. Niezależnie od spełnienia tego obowiązku,

prowadzący sklep w takiej sytuacji zyskuje bezpieczeństwo, że w przypadku wywołania szkody w lokalu

(np. pożar, zalanie), UNIQA przejmie na siebie jej finansowe konsekwencje.

w ubezpieczeniu assistance m. in. serwis prawny tj. telefoniczna informacja prawna, przesyłanie opinii

prawnych

By

zbudować relację z

klientem, możesz również zapytać:

Co

skłoniło klienta do otwarcia własnej

działalności?

Jak

ocenia swoje przedsięwzięcie?

Jeśli nie

przynosi mu ono satysfakcji, to jak

sobie radzi w tej trudnej sytuacji?

Jeśli

odnosi sukcesy, jest chwalony przez

swoich klientów (można np. sprawdzić jego oceny na portalach takich jak

Google), to jak to osiąga?

Co ceni u

swoich kontrahentów, z kim pracuje mu

się najlepiej? Możesz zapewnić go, że postarasz się być takim partnerem i

wsparciem przy prowadzeniu działalności.

Zakończenie rozmowy z klientem

Zapewnij

klienta, że może liczyć na Twoją pomoc nie tylko przy wyborze odpowiedniego zakresu

ubezpieczenia, ale również gdy będzie potrzebował wsparcia w trakcie ochrony ubezpieczeniowej (np.

otworzy nową lokalizację, czy rozwinie biznes w inny sposób) lub gdy zdarzy się szkoda.

Przypomnij klientowi, że ubezpieczenie to jeden z elementów ochrony prowadzonej

działalności. Bezpieczeństwo biznesu to przede wszystkim utrzymanie właściwego stanu technicznego

budynku i wyposażenia, odpowiednie przeszkolenie zatrudnianych pracowników oraz spełnienie wymogów

prawnych, związanych z posiadaniem mienia i bezpieczeństwem w pracy (np. przeglądy techniczne,

odpowiednia dokumentacja).

Jeśli

zatrudnia pracowników zasugeruj, aby pomyślał o zabezpieczeniu ich życia i zdrowia. To pracownicy

przyczyniają się do sukcesu sprzedaży w sklepie.