zakładów, które świadczą usługi kosmetyczno-fryzjerskie

wydaje średnio klient podczas jednej wizyty

średnia wartość wyposażenia salonu urody

to średnia wartość nakładów na remont lokalu lub jego przystosowanie

to wartość przechowywanych towarów w salonie

*źródło: opracowanie własne na podstawie danych GUS, Sanepid, raporty branżowe – dane za lata 2020-2022

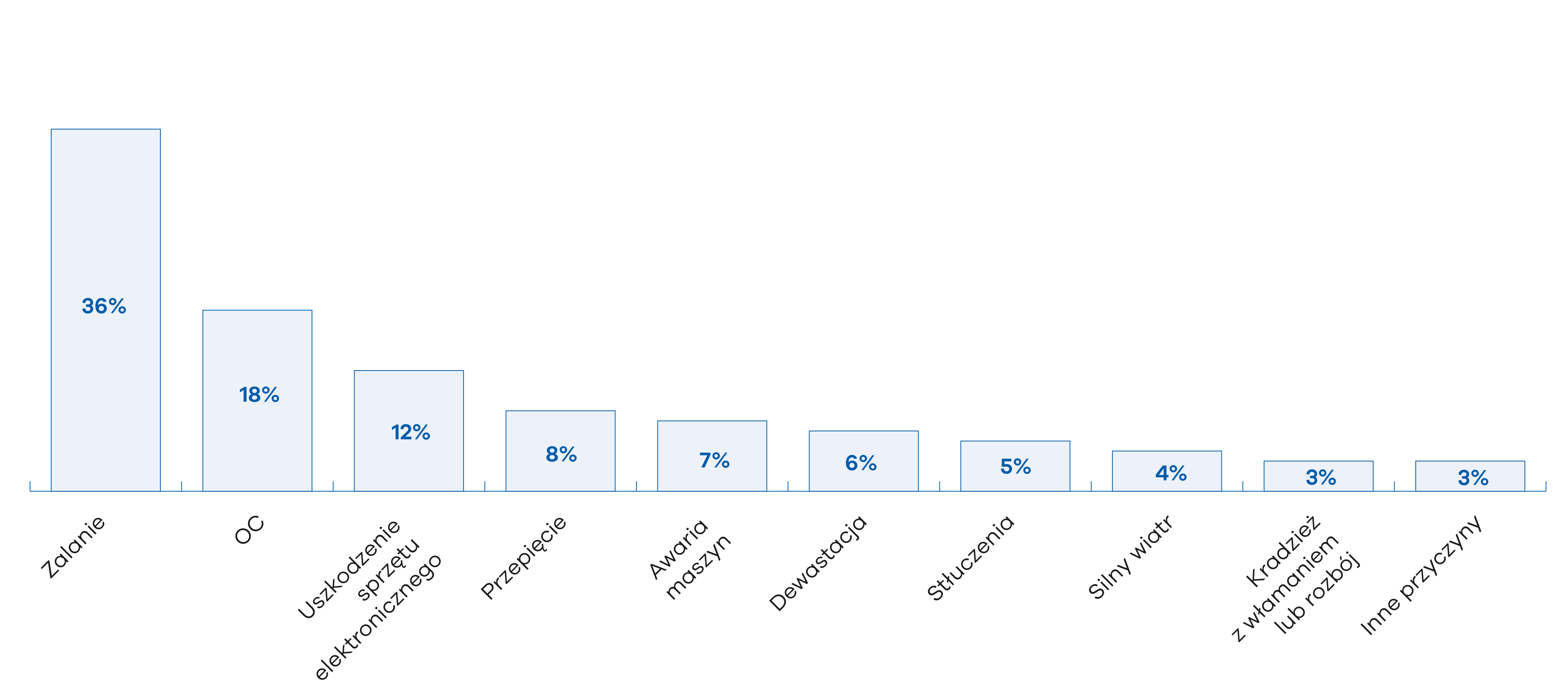

Czynniki zewnętrzne i zdarzenia losowe, np. pożar, zalanie, wiatr, przepięcie, uderzenie pioruna

Mogą spowodować poważne straty materialne i finansowe, np. uszkodzić lub zniszczyć sprzęt, narzędzia, wyposażenie salonu, farby fryzjerskie, środki pielęgnacyjne, kosmetyki.

Włamania, kradzieże i dewastacje

Mogą powodować straty finansowe oraz uniemożliwić normalne funkcjonowanie biznesu np. kradzież sprzętu i towarów uniemożliwi wykonanie zabiegów, skradzione kosmetyki o znacznej wartości trzeba będzie kupić ponownie, zniszczony szyld reklamowy trzeba będzie naprawić.

Wypadki w trakcie wykonywanej usługi i roszczenia klientów

Narażają właściciela na poważne straty finansowe związane z koniecznością wypłaty odszkodowania np. gdy dojdzie do uszkodzenia skóry, rozlany kosmetyk zniszczy ubranie klientki, klient poparzy się podaną kawą.

Wypadki pracowników przy pracy

Mogą prowadzić do uszkodzenia ciała i związanych z tym trwałych uszczerbków na zdrowiu np. pracownik zostanie porażony prądem.

Zakażenia bakterią lub przeniesienie choroby zakaźnej

Mogą spowodować roszczenia od klientów, jeśli w trakcie wykonywania zabiegów dojdzie do zakażenia lub przeniesienia choroby zakaźnej, np. WZW typu B.

Przyczyny szkód w UNIQA w branży fryzjersko-kosmetycznej (w 2023 r.)*

* źródło: statystyki wewnętrzne UNIQA

Wybrane zdarzenia w Polsce w 2022 r.**

** źródło: dane Państwowej Straży Pożarnej

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

W trakcie rozmowy poinformuj klienta o korzyściach związanych z posiadaniem ubezpieczenia. Podkreśl, że polisa pozwoli mu pokryć straty, które zostały objęte zakresem ubezpieczenia i nie podlegają wyłączeniu, a które wynikają ze szkody i pomoże przywrócić funkcjonowanie działalności. To z kolei zapewni ciągłość prowadzenia biznesu i zniweluje zagrożenie odejścia klientów.

Zbierz informacje, niezbędne do przygotowania dobrej oferty ubezpieczeniowej, przed spotkaniem lub w czasie rozmowy z klientem.

Na początku rozmowy spróbuj ustalić, czy klient ma lub miał ubezpieczenia, a jeśli tak, to jakie. Warto wiedzieć, jakie są jego dotychczasowe doświadczenia z ubezpieczeniami, aby skutecznie pokonać ewentualne obiekcje klienta i rozwiać wszelkie wątpliwości niezbędne do podjęcia decyzji.

Jeśli klient ma złe doświadczenia z ubezpieczeniem, wątpi w jego skuteczność lub ma inne wątpliwości, przedstaw mu fakty i przykłady.

Wspomnij także o zaletach ubezpieczenia małych i średnich firm w UNIQA, które są ważne dla tej branży

Właścicielka zakładu fryzjerskiego ma coraz więcej klientów i pozytywnych opinii na temat jakości usług. Postanawia rozszerzyć działalność o usługi kosmetyczne. Zatrudnia jedną osobę oraz kupuje nowe urządzenia do ich przeprowadzania. Niestety nie zgłasza tego od razu agentowi. UNIQA chroni także w takich sytuacjach – właścicielka ma dodatkową ochronę na 30 dni od daty zakupu nowych sprzętów do wartości 200 000 zł. Aby ochrona działała dalej także na nowe sprzęty, powinna je zgłosić do ubezpieczenia i podpisać aneks, który zwiększy sumę ubezpieczenia.

Właścicielka salonu kosmetycznego przyjmuje na praktyki zawodowe nową osobę. Niestety w czasie zabiegu praktykantka parzy skórę klientki, ponieważ przygotowała i zaaplikowała kosmetyk w złym stężeniu. Ubezpieczenie odpowiedzialności cywilnej w UNIQA obejmuje także szkody wyrządzone przez praktykantkę.

W solarium klientka uszkodziła jedno z łóżek – wycięła w nim napisy. Koszt naprawy powstałych w ten sposób uszkodzeń może być pokryty przez UNIQA w ramach ubezpieczenia od dewastacji.

By zbudować relację z klientem, możesz również zapytać: