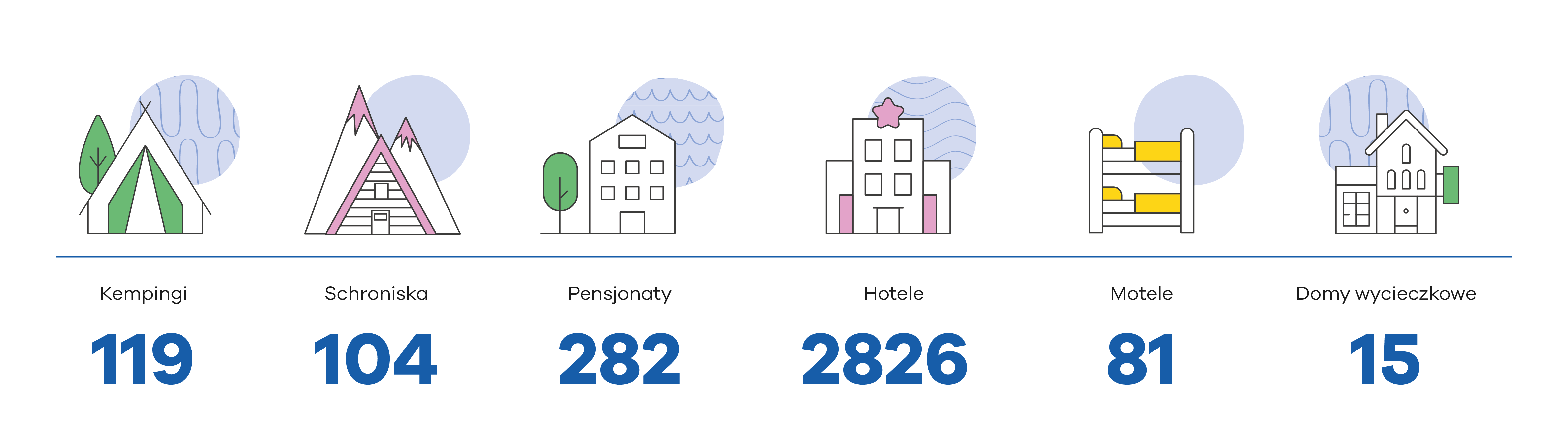

Hotele, pensjonaty, ośrodki wypoczynkowe, agroturystyka, inne formy zakwaterowania

Liczba obiektów hotelarskich działających w 2023 roku

*źródło: Raport GUS „Rynek hotelarski w Polsce” (wyd. z 2023 r., BROG B2B)

Czynniki zewnętrzne i zdarzenia losowe, np. pożar, zalanie, wiatr, przepięcie, uderzenie pioruna

Mogą spowodować poważne straty materialne i finansowe, np. gdy w pokoju hotelowym gość zapali świecę, od której zajmie się cały obiekt, wiatr uszkodzi wyposażenie ogródka letniego.

Włamania, kradzieże i dewastacje

Mogą powodować straty finansowe oraz uniemożliwić normalne funkcjonowanie biznesu, np. gdy goście zniszczą łazienkę i konieczny będzie jej remont.

Ryzyka wynikające z odpowiedzialności związanej z oferowaniem produktów

Mogą narażać właściciela na poważne straty finansowe związane z koniecznością wypłaty odszkodowania np. gdy goście zatrują się bakterią po spożyciu posiłku w hotelowej restauracji.

Wypadki pracowników przy pracy

Mogą prowadzić do uszkodzenia ciała i związanych z tym trwałych uszczerbków na zdrowiu, np. pracownik może się poparzyć.

Urazy i inne szkody klientów związane z korzystaniem z usług oferowanych przez obiekt

Mogą powodować konieczność wypłaty odszkodowania, np. gdy gość przewróci się w trakcie wesela o element wystroju sali, złamie nogę w holu hotelu.

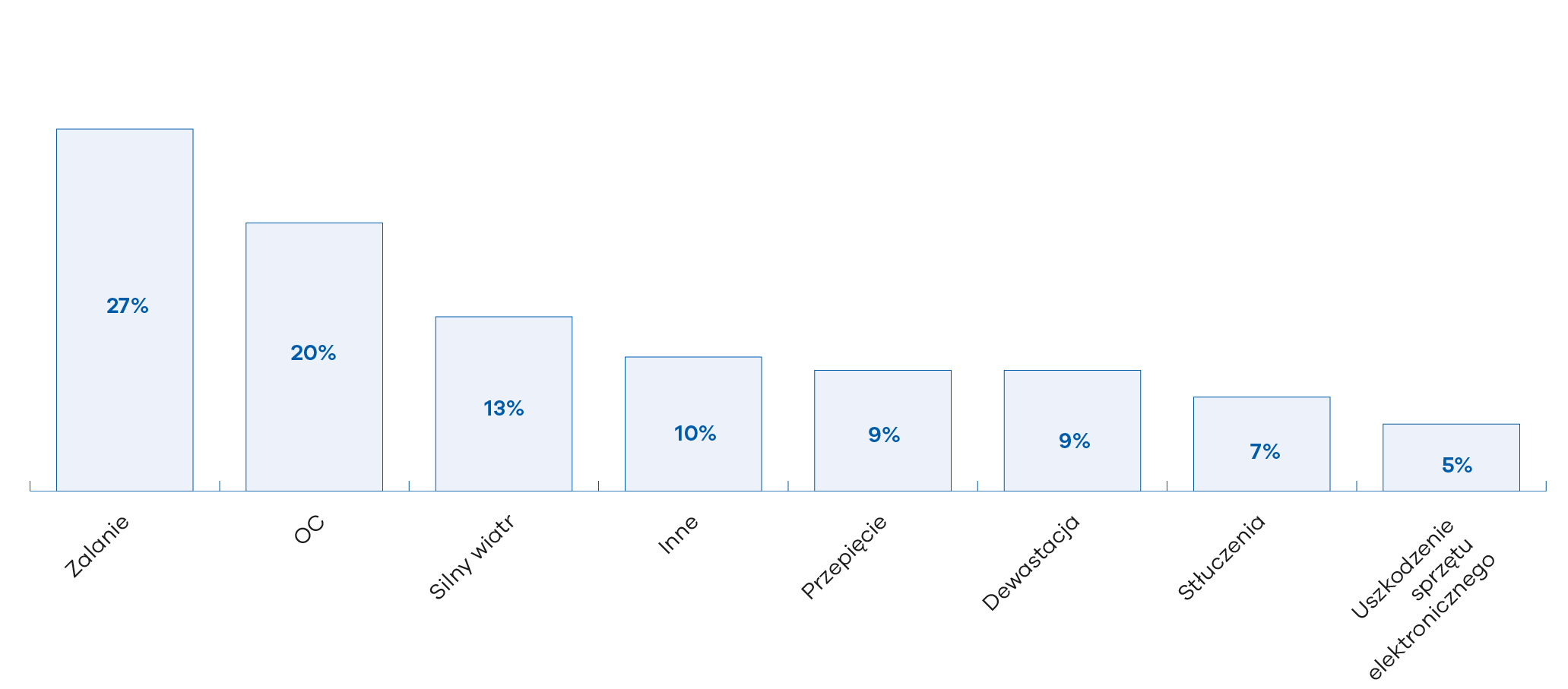

Przyczyny szkód w UNIQA w branży związanej z zakwaterowaniem (w 2023 r.)*

* źródło: statystyki wewnętrzne UNIQA

Wybrane zdarzenia w Polsce w 2022 r.**

** źródło: dane Państwowej Straży Pożarnej

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Kwota wypłaconego odszkodowania

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

W trakcie rozmowy poinformuj klienta o korzyściach związanych z posiadaniem ubezpieczenia. Podkreśl, że polisa pozwoli mu pokryć straty, które zostały objęte zakresem ubezpieczenia i nie podlegają wyłączeniu, a które wynikają ze szkody i pomoże przywrócić funkcjonowanie działalności. To z kolei zapewni ciągłość prowadzenia biznesu i zniweluje zagrożenie odejścia klientów.

Zbierz informacje, niezbędne do przygotowania dobrej oferty ubezpieczeniowej, przed spotkaniem lub w czasie rozmowy z klientem.

Na początku rozmowy spróbuj ustalić, czy klient ma lub miał ubezpieczenia, a jeśli tak, to jakie. Warto wiedzieć, jakie są jego dotychczasowe doświadczenia z ubezpieczeniami, aby skutecznie pokonać ewentualne obiekcje klienta i rozwiać wszelkie wątpliwości niezbędne do podjęcia decyzji.

Jeśli klient ma złe doświadczenia z ubezpieczeniem, wątpi w jego skuteczność lub ma inne wątpliwości, przedstaw mu fakty i przykłady.

Wspomnij także o zaletach ubezpieczenia małych i średnich firm w UNIQA, które są ważne dla tej branży

Hotel w jednej z nadmorskich miejscowości, oprócz usług zakwaterowania, prowadzi również restaurację, którą odwiedzają nie tylko goście hotelu, ale również osoby z zewnątrz. W przypadku wyłączenia prądu czy awarii urządzeń chłodniczych, np. wskutek wyładowania atmosferycznego może dojść do awarii urządzeń chłodniczych czego następstwem będzie rozmrożenie produktów przechowywanych w lodówkach i zamrażarkach. Artykuły spożywcze są wtedy do wyrzucenia. Dzięki ubezpieczeniu utraty przydatności do spożycia środków obrotowych w wyniku podwyższenia się temperatury w urządzeniu chłodniczym, to UNIQA pokryje straty finansowe, które wynikną z takiego zdarzenia.

Pensjonat w górach przygotowuje się na większe obłożenie w obiekcie w związku ze zbliżającymi się świętami Bożego Narodzenia i Sylwestrem. Właściciele robią większe zakupy napojów, artykułów spożywczych i kosmetycznych oraz środków higieny. Gdyby doszło do pożaru w tym okresie, może okazać się, że suma ubezpieczenia dla środków obrotowych z polisy będzie niewystarczająca do pokrycia powstałych strat. UNIQA ma rozwiązanie na taką sytuację – w okresach zwiększonej świątecznej sprzedaży suma ubezpieczenia zwiększa się automatycznie o 20% jej wartości, nie więcej niż o 100 000 zł, bez konieczności aneksowania polisy.

Właścicielka hotelu przyjmuje na praktyki zawodowe pięciu nowych pracowników ze szkoły kelnerskiej. Niestety podczas obsługi gości na sali restauracyjnej dochodzi do nieprzyjemnego incydentu. Jeden z praktykantów wylewa zupę na gości i brudzi ich ubrania. Mimo że szkodę wyrządził praktykant, koszty czyszczenia odzieży pokryje ubezpieczenie odpowiedzialności cywilnej w UNIQA.

By zbudować relację z klientem, możesz również zapytać: