w tym usługi księgowe, prawnicze, architekta, IT,

marketingowe, pośrednictwo i doradztwo finansowe

Charakterystyka branży

Praca biurowa odnosi się zazwyczaj do świadczenia

usług profesjonalnych o wąskim profilu i dotyczy wielu zawodów, np. notariusz,

księgowa, prawnik, audytor, architekt i projektant, informatyk.

Właściciele takich biznesów wykonują w biurach codzienne

czynności, związane z ich działalnością, np. udzielają porad, odbywają

spotkania, przygotowują dokumenty i administrują nimi, projektują.

Pomimo tego, że działalność biurowa charakteryzuje

się dość niskim ryzkiem powstania dużej szkody, to nawet te drobne potrafią

zaburzyć codzienne funkcjonowanie biura.

Dane liczbowe*

5 mln

Polaków wykonuje pracę biurową

93%

pracowników tej branży wykonuje swoją pracę w

biurze, pozostali pracują zdalnie

25

nowych biurowców w Polsce w 2023 roku

do 500 m2

powierzchnia

najbardziej popularnych biur

*źródło: opracowanie własne na podstawie

danych GUS za 2022 r.

Na co warto zwrócić uwagę

Często właściciele takich firm mogą potrzebować,

zgodnie z wymogami prawa, także ochrony dla swojej zawodowej działalności, a

nie tylko ubezpieczenia związanego z posiadaniem i prowadzeniem biura.

Czy biuro, w którym przedsiębiorca

świadczy usługi jest jego własnością czy je wynajmuje?

Czy jest to przestrzeń biurowa w

ramach innego obiektu (np. w pawilonie, biurowcu itp.) czy też działalność

biurowa prowadzona jest w samodzielnym budynku?

Niektóre biznesy, np. pracownie projektowe, często są wyposażone

w specjalistyczny sprzęt, np. plotery, które również warto objąć ubezpieczeniem

mienia.

Ryzyka typowe dla branży

Rodzaje ryzyk

Czynniki

zewnętrzne i zdarzenia losowe, np. pożar, zalanie, przepięcie

Mogą spowodować poważne straty

materialne i finansowe, np. gdy uszkodzony

zostanie sprzęt i wyposażenie biura, zwłaszcza sprzęt elektroniczny, ale też

dokumenty i stałe elementy biura, np. szklane ścianki działowe.

Włamania,

kradzieże, dewastacje

Mogą powodować straty finansowe oraz

zakłócić funkcjonowanie przedsiębiorstwa,

np. gdy zdarzy się kradzież sprzętu biurowego.

Wypadki

pracowników przy pracy

Mogą prowadzić do uszkodzenia ciała i

związanego z nim trwałego uszczerbku

na zdrowiu, np. gdy pracownik poparzy się gorącą herbatą albo porazi go prąd w

czasie obsługi urządzenia biurowego.

Ryzyko wystąpienia niektórych zdarzeń

można

minimalizować przez stosowanie środków bezpieczeństwa np. alarmy, monitoring,

znaki ostrzegawcze, szkolenia BHP. Można się także zabezpieczyć poprzez

odpowiednie ubezpieczenie dla biznesu i pracowników.

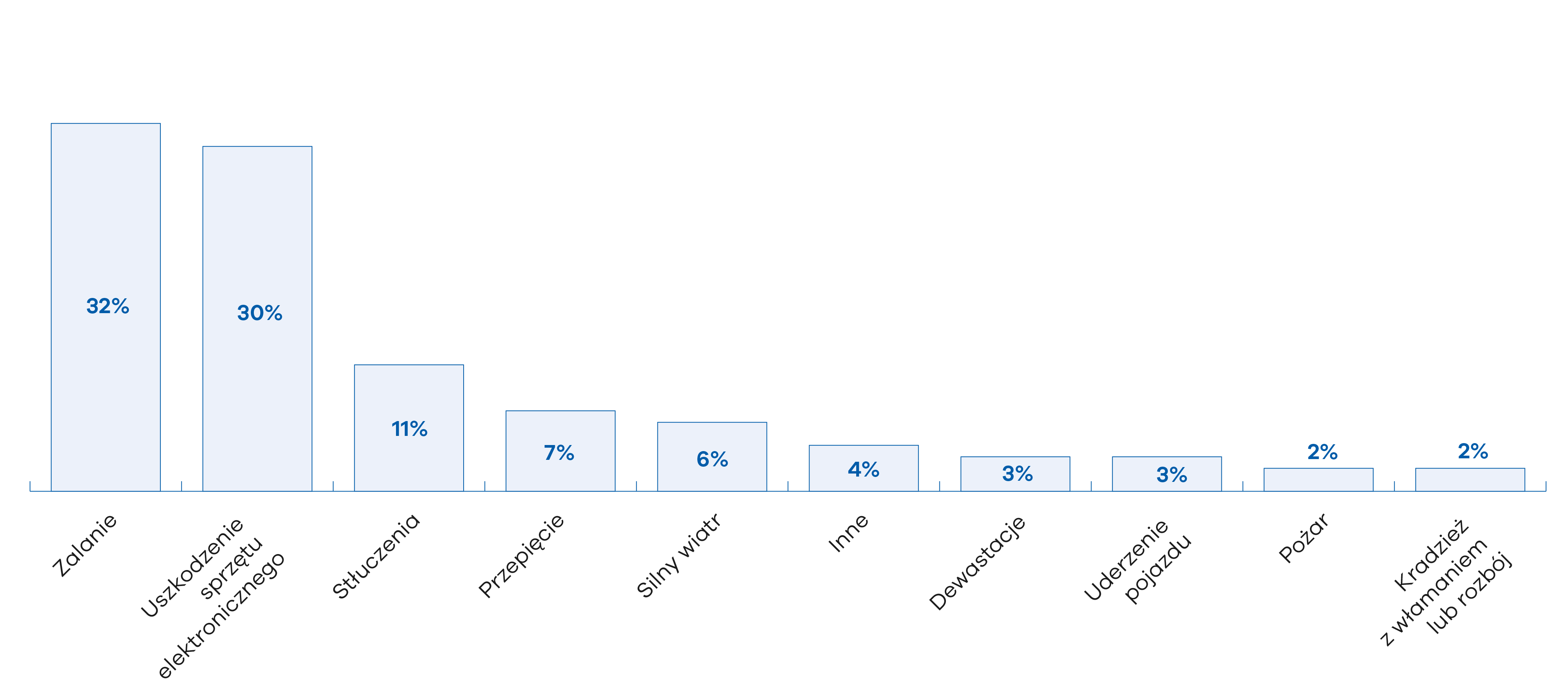

Dane liczbowe

Przyczyny szkód w UNIQA w branży

działalność

biurowa (w 2023 r.)*

W jednym z pomieszczeń biurowych firmy, zajmującej się

obsługą księgową, wybuchł pożar. Jego źródłem był zasilacz awaryjny (UPS),

który znajdował się w niewielkiej serwerowni. Dzięki instalacji

przeciwpożarowej, pożar udało się szybko wykryć i zlokalizować. Straż pożarna

przeprowadziła skuteczną akcję gaśniczą.

Niestety w wyniku działania

płomieni, wysokiej temperatury i środka gaśniczego większość urządzeń, które

znajdowały się w serwerowni, zniszczyła się.

Właściciel firmy mógł sfinansować zakup nowego sprzętu

z polisy ubezpieczeniowej w UNIQA. Wypłacono odszkodowanie w wysokości 160 000

zł.

Ekspres do kawy w biurze jednej z kancelarii

prawniczych uległ awarii. Włączał się i samoczynnie wyłączał po kilku

sekundach.

Zakres ochrony ubezpieczeniowej w UNIQA

obejmował m.in. awarię takich urządzeń, więc koszty jego naprawy w wysokości

11 000 zł zostały pokryte z odszkodowania.

Informatyk wykonujący zlecenie na rzecz

innej firmy w ramach prowadzonej jednoosobowej działalności gospodarczej wylał

kawę na powierzony mu przez tę firmę laptop. Urządzenie

należało poddać specjalistycznej naprawie.

Informatyk zawarł umowę ubezpieczenia

odpowiedzialności cywilnej w UNIQA gdzie ochroną były objęte również szkody w

mieniu powierzonym. Wypłacono odszkodowanie w wysokości 1800 zł, które pokryło

koszty tej naprawy.

Kwota

wypłaconego odszkodowania

1800 zł

Sugerowany zakres ochrony

Mienie

Przedmiot ubezpieczenia

Ryzyka w branży

Sugerowany zakres ochrony

budynek,

lokal, budowle, w których prowadzona jest działalność biurowa

wyposażenie

biura (np. meble, elementy

wystroju, wyposażenie kuchni)

nakłady inwestycyjne poniesione na dostosowanie budynku lub lokalu do potrzeb działalności biurowej

środki obrotowe czyli np. materiały biurowe, produkty spożywcze i napoje

wartości pieniężne (przede wszystkim gotówka)

zdarzenia

losowe i zjawiska atmosferyczne, w tym w szczególności zalania, silny wiatr,

powódź i inne zdarzenia pogodowe

ubezpieczenie

mienia od pożaru i innych zdarzeń losowych albo od wszystkich ryzyk

włamania,

rozboje

ubezpieczenie

mienia od kradzieży z włamaniem, rozboju, w tym zwrotu kosztów napraw

zabezpieczeń przeciwkradzieżowych

umyślne

zniszczenie (przez osoby trzecie) w budynku lub lokalu czyli dewastacje, w tym

zniszczenie elewacji, witryn itp. poprzez graffiti

ubezpieczenie

mienia od aktów dewastacji, w tym graffiti

szkody

osobowe lub rzeczowe wyrządzone pojazdem, uszkodzenia, kradzież pojazdu

ubezpieczenia

komunikacyjne

ubezpieczenia życia i zdrowia przedsiębiorcy oraz

pracowników

uszczerbki

na zdrowiu, poważne zachorowania, śmierć

ubezpieczenia

życia i zdrowia przedsiębiorcy oraz pracowników

sytuacje kryzysowe podczas podróży zagranicznej i

wypoczynku

konieczność

pokrycia kosztów leczenia za granicą, uzyskania pomocy assistance, uszkodzenie

lub kradzież bagażu, wyrządzenie szkody u innej osoby lub np. w hotelu

ubezpieczenie

turystyczne

Skuteczna rozmowa sprzedażowa

W

trakcie rozmowy poinformuj

klienta o korzyściach związanych z posiadaniem ubezpieczenia. Podkreśl, że

polisa pozwoli mu pokryć straty, które zostały objęte zakresem ubezpieczenia i

nie podlegają wyłączeniu, a które wynikają ze szkody i pomoże przywrócić

funkcjonowanie działalności. To z kolei zapewni ciągłość prowadzenia biznesu i

zniweluje zagrożenie odejścia klientów.

Przygotowanie do rozmowy z klientem

Zbierz informacje, niezbędne do przygotowania dobrej oferty ubezpieczeniowej, przed spotkaniem lub w

czasie rozmowy z klientem.

Jaka

działalność biurowa jest prowadzona przez klienta i jaka jest skala jego

działalności, tzn. jakie usługi realizuje, czy wykonuje je tylko w biurze czy wiążą

się one z wizytami u jego klientów?

Pamiętaj,

aby uwzględnić wszystkie rodzaje działalności przy ustalaniu zakresu

ubezpieczenia, a także zamieścić je w ofercie i polisie. Zakres ochrony i sumy

ubezpieczenia należy dopasować do konkretnych cech, potrzeb i wymagań klienta.

Od

kiedy klient prowadzi działalność, czy biznes się rozwija, itp.?

Te

informacje pozwolą poznać sytuację klienta i dopasować ochronę ubezpieczeniową

do jego aktualnych potrzeb, np. klient może planować

rozwój biznesu i wynajęcie dodatkowej powierzchni lokalowej.

Czy

klient zatrudnia pracowników?

Jeśli

przedsiębiorca zatrudnia pracowników, to odpowiednio dobrane ubezpieczenie może

pomóc w szybszym powrocie pracownika do zdrowia i pracy.

Czy

klient wynajmuje budynek lub lokal czy też należy on do niego? Czy klient

prowadzi działalność w jednym czy kilku miejscach? Jak wyglądają te

lokalizacje, jakie jest ich otoczenie i sąsiedztwo np. bliskość rzeki, wysokich

drzew lub masztów? Jaki jest ich stan techniczny i konstrukcje obiektów? Jakie

są zabezpieczenia przeciwpożarowe i przeciwkradzieżowe?

Odpowiedzi na te pytania pozwolą Ci zebrać

niezbędne informacje do przygotowania oferty i wyliczenia składki.

Prowadzenie rozmowy z klientem

Na

początku rozmowy spróbuj ustalić, czy klient ma lub miał ubezpieczenia, a jeśli tak, to jakie. Warto

wiedzieć, jakie są jego dotychczasowe doświadczenia z ubezpieczeniami, aby skutecznie pokonać ewentualne

obiekcje klienta i rozwiać wszelkie wątpliwości niezbędne do podjęcia decyzji.

Czy

klient jest otwarty na ochronę ubezpieczeniową i widzi potrzebę jej posiadania lub

kontynuacji?

Które z

elementów

ochrony są dla klienta najistotniejsze? Na nich buduj prezentację oferty np.

jeśli obawia się uszkodzeń sprzętu elektronicznego, zapewnij go, że UNIQA może

udzielić ochrony od wszystkich ryzyk dla takich uszkodzeń, w tym również dla

laptopów, smartfonów użytkowanych poza biurem na terenie całej Europy.

porównaj składkę ubezpieczeniową z czynszem i zaproponuj raty (tak jak w przypadku czynszu),

zapewnij go, że będzie otrzymywał przypomnienia o kolejnych płatnościach i przedłużeniu polisy.

Wspomnij także o zaletach ubezpieczenia małych i średnich firm w UNIQA, które są ważne dla tej branży

szeroki

zakres ochrony mienia już w podstawowym wariancie ubezpieczenia, w tym m.in.

zwrot kosztów dodatkowych po szkodzie, kosztów najmu lokalu zastępczego,

wynagrodzenia rzeczoznawców, pokrycie kosztów opłat urzędowych w celu

odtworzenia dokumentacji urzędowej zniszczonej na skutek szkody, takiej jak

koncesje, licencje, certyfikaty

brak

zasady proporcji przy niedoubezpieczeniu mienia – odszkodowanie nie zmniejsza

się w wyniku rozbieżności pomiędzy sumą ubezpieczenia oraz wartością przedmiotu

ubezpieczenia

W biurze geodety ochroną ubezpieczeniową zostało

objęte zarówno standardowe wyposażenie biura, jak i sprzęt użytkowany poza nim.

Przy określaniu sumy ubezpieczenia przedsiębiorca wskazał 45 000 zł, ale była

to kwota niższą niż wartość łączna tego

mienia tj. 60 000 zł. W takiej sytuacji ubezpieczyciele stosują zasadę proporcji.

Jeśli wartość szkody wyniosłaby np. 10 000 zł, wypłacone odszkodowanie

zostałoby proporcjonalnie pomniejszone i wypłacone w kwocie 7 500 zł. Natomiast

UNIQA wypłaci pełną kwotę.

automatyczna

ochrona ubezpieczeniowa dla nowych inwestycji oraz nowych lokalizacji (do 30

dni, do 200 000 zł)

możliwość

ubezpieczenia sprzętu elektronicznego do 10 lat od daty produkcji; dla sprzętu

przenośnego standardowy zakres terytorialny ochrony to teren Europy, nie

wymagamy załączenia do polisy wykazu sprzętu

Pracownicy zatrudnieni przez biuro pośrednictwa

finansowego spotykają się z klientami poza firmą. Używają w czasie tych spotkań

służbowych laptopów i smartfonów. Zostały one ubezpieczone w UNIQA jako

przenośny sprzęt elektroniczny, więc są objęte ochroną także na wypadek szkód,

jakie powstaną poza biurem, nawet na terenie całej Europy.

w

ubezpieczeniu odpowiedzialności cywilnej ochrona na wypadek szkód wyrządzonych

w najmowanych nieruchomościach, podczas podróży służbowych, szkód seryjnych tj.

spowodowanych tą samą przyczyną, zwrot kosztów obrony sądowej – jako

standardowy zakres ochrony

w

ubezpieczeniu assistance m.in. serwis prawny tj. telefoniczna informacja

prawna, przesyłanie opinii prawnych, pomoc fachowców, np. hydraulika, elektryka,

szklarza i innych

By

zbudować relację z

klientem, możesz również zapytać:

Co

skłoniło klienta do otwarcia własnej

działalności?

Jak

ocenia swoje przedsięwzięcie?

Jeśli nie

przynosi mu ono satysfakcji, to jak

sobie radzi w tej trudnej sytuacji?

Jeśli

odnosi sukcesy, jest chwalony przez

swoich klientów (można np. sprawdzić jego oceny na portalach takich jak

Google), to jak to osiąga?

Co ceni u

swoich kontrahentów, z kim pracuje mu

się najlepiej? Możesz zapewnić go, że postarasz się być takim partnerem i

wsparciem przy prowadzeniu działalności.

Zakończenie rozmowy z klientem

Zapewnij

klienta, że może liczyć na Twoją pomoc nie tylko przy wyborze odpowiedniego zakresu

ubezpieczenia, ale również gdy będzie potrzebował wsparcia w trakcie ochrony ubezpieczeniowej (np.

otworzy nową lokalizację, czy rozwinie biznes w inny sposób) lub gdy zdarzy się szkoda.

Przypomnij klientowi, że ubezpieczenie to jeden z elementów ochrony prowadzonej

działalności. Bezpieczeństwo biznesu to przede wszystkim utrzymanie właściwego stanu technicznego

budynku i wyposażenia, odpowiednie przeszkolenie zatrudnianych pracowników oraz spełnienie wymogów

prawnych, związanych z posiadaniem mienia i bezpieczeństwem w pracy (np. przeglądy techniczne,

odpowiednia dokumentacja).